英国

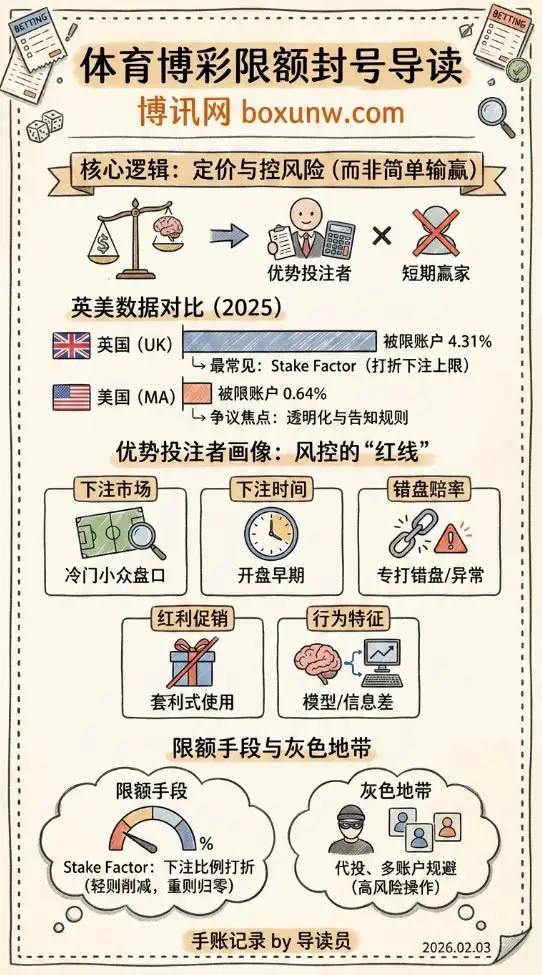

2025年7月23日,英国伦敦一份来自监管层的数据把“限额”这件事摆到台面上:英国博彩委员会披露,在其抽样覆盖的14,923,840个活跃账户中,有643,779个账户被施加了某种商业限制,比例4.31%。限制里最常见的不是“直接封号”,而是把可下注上限按比例打折的stake factor机制。轻则只削一点点,重则几乎归零,等同于“能登录但没法下注”。同一份数据还显示,2.23%的活跃账户出现过商业原因的账户关闭。

美国

把视线转到美国。2024年9月,马萨诸塞州波士顿的监管听证会上,多家合法体育博彩运营商公开解释“为什么要限额”:他们强调目标不是“把赢家赶走”,而是识别所谓优势投注者,也就是依靠数据、模型、信息差去寻找赔率偏差的人群。运营商给出的触发原因包括:专打错盘与明显异常赔率、滥用红利、以及拥有“更好的模型或信息”的下注方式。更扎眼的一句话来自现场披露:有平台甚至称,被限额的那一小撮人里,接近一半当时还是净亏,说明风控看的是下注行为而非短期输赢。

时间来到2025年9月30日,同样在马萨诸塞州的公开会议上,监管方汇总了州内7家持牌运营商数据:从整体账户规模看,被施加限制的账户比例只有0.64%。但争议并没有降温,因为“比例小”并不等于“体验好”——很多用户抱怨的核心是:什么时候被限、为什么被限、限到什么程度,往往没有明确解释。于是2025年12月,马萨诸塞州推进了一项规则方向:要求运营商在限额时向用户告知“何时、为何、限到哪”。这也被视作美国市场向“透明化”迈出的标志性一步。

不是赢得多就会被封,真正踩线的是定价风险

体育博彩的商业模式本质上是“定价+控风险”。在两项对立结果的盘里,赔率通常会带上水位差,也就是常说的“抽水”。在更宏观层面,美国行业数据也能看到这种“边际”的重要性:美国博彩行业协会披露,2025年11月全美体育博彩当月hold达到11.4%,而年内累计hold约10.0%。对运营商来说,利润不是靠某一单爆冷赚来的,而是靠大量订单在统计意义上“吃到边际”。

因此,真正让博彩公司紧张的不是“你这几天连红”,而是你下注方式长期站在他们定价漏洞的对面:你不追热度、不吃营销、不玩高毛利玩法,只挑他们最不愿意被反复攻击的地方下手。

优势投注者画像:风控为什么“几秒钟就能认出来”

业内对优势投注者的理解很朴素:用计算与比较把赔率当成资产定价来做。这些账户常见的行为特征,往往比“胜率”更刺眼。

下注市场:避开主流热闹,专盯冷门与小众盘口

大众更爱下注NFL、NBA这类流量赛事,以及赛前赛后的热门话题盘。相反,风控系统更容易对“新账户却频繁下注二线联赛、边缘项目、低流动性盘口”的行为提高警觉,因为这些市场更容易出现定价偏差,也更容易被专业化狙击。

下注时间:越早越像在“吃开盘错误”

许多运营商把“开盘早期”视为最容易出错的阶段。优势投注者倾向于在盘口刚开时就出手,因为那时信息不完全、市场还没把价格修正到位。运营商的监控点也往往就卡在这里:你总在市场修正前下注,这比你“赢没赢”更像风险信号。

错盘与异常赔率:行业最敏感的红线

在监管更严格的州,错盘处理往往牵涉“是否作废、是否退款、是否罚款”。2024年12月,新泽西就曾对“接受已结束比赛投注”等错误开出罚单,相关公司解释为数据与技术链路问题。对运营商而言,这类错误一旦被系统性捕捉,就不再是普通用户的随机好运,而更像被专业团队盯上。也因此,监管听证会上多家运营商把“打错盘”列为限额理由之一。

红利与促销:不看娱乐属性,只做“套利式使用”

运营商在听证场合也提到,滥用奖金与促销会触发限制。原因不复杂:促销的设计对象是娱乐型用户,而当它被专业化拆解成稳定收益工具,促销预算就会被快速耗尽。

设备与行为:不是“用电脑就有罪”,而是画像更完整

电脑端更利于同时比价、监测盘口变化、管理多市场订单;移动端更像即兴下注。风控并不需要以“设备”定罪,但设备、下注频率、下注品类、订单结构叠加起来,会形成更清晰的画像。

串关:运营商最爱推,优势投注者往往不爱碰

在欧美市场,串关是用户增长与利润的重要引擎。媒体报道指出,串关由于概率结构与定价方式,往往能贡献更高的运营商利润占比。于是一个反直觉的现象出现:平台越推串关、越想让你把“多腿梦想”当日常;而优势投注者更倾向于回避这类高波动、隐含边际更高的玩法。这种偏好差异,同样会被风控当作画像信号。

限额不等于封禁:英国数据把“手段”拆得很清楚

英国监管披露的细项,能把“限额长什么样”说得更直观:

- stake factor限制最常见:在全部活跃账户里占2.68%;在被限制账户里占62.17%。

- 具体力度分布也很现实:被stake factor限制的账户中,落在“仅剩正常上限1%到9%”的占比36.22%;“低于1%”的占比22.41%。相当一部分人并不是被温和提醒,而是被直接打到几乎无法下注。

- 商业原因账户关闭在活跃账户中的比例为2.23%,在被限制账户中对应51.69%。

- 还有一种更接近“软封”的操作:把stake factor设为0.00,等同撤销投注权限,这类限制在活跃账户里占0.83%。

这些数字解释了一个行业现实:很多时候并不存在戏剧性的“封号公告”,更多是“还在,但形同虚设”。

灰色传闻与监管反弹:从“代投马甲”到“信息披露法案”

围绕限额,市场上一直有大量灰色传闻,比如让他人代投、用多个账户分散行为、甚至借助所谓“鲸鱼账户”去换取更高额度等。无论在运营商条款还是监管口径里,这类操作通常会被归入第三方代投、多账户规避等禁止行为,往往也是账户被限制或关闭的直接理由之一。以大型运营商公开条款为例,明确保留“随时限制、暂停或关闭账户”的权利,并把“为第三方利益使用账户、用额外账户规避限制”等列入可采取措施的触发项。

当灰色对抗不断升级,监管端的反弹也随之出现。马萨诸塞州推进“限额原因告知”规则就是典型信号:限额可以存在,但需要更透明、可解释。邻近州纽约也出现了试图限制“仅因成功率而限额”的立法讨论,使得“限额到底是风控必需,还是对聪明玩家的商业排斥”成为公开议题。

再存红利 | 存送10%最高1000元")

存款优惠 | 双12活动 | 参与条件与奖励规则")