澳门博彩市场进入2026年后,开局就给了市场一个“高端回暖”的信号。花旗在最新月度桌台调研里提到,1月澳门赌场的高价值玩家(市场俗称“豪客/鲸鱼”)无论人数还是投注强度都明显走强,部分数据甚至可以用“跳升”来形容。

这类变化之所以受关注,是因为它往往比官方月度博彩收入更早反映“人回来了、钱也更敢押了”。尤其在当前澳门从传统贵宾厅向“高端中场+综合体验”转型的大背景下,豪客与高端中场的行为,某种程度上就是行业景气度的温度计。

背景:复苏进入“质量竞争”,活动与体验正在重塑客群

过去一年,澳门博彩复苏的主线逐渐从“游客量修复”转向“消费力结构修复”。一方面,演唱会、酒店套房、餐饮娱乐以及各种“非博彩体验”被证明能吸引更愿意花钱的客群;另一方面,赌场内部也在持续调整产品结构——更多高端中场区域、更多高限玩法与侧注(side bets)等,目的就是把“愿意消费的人”留在场内更久。

进入1月,叠加跨年与春节前的消费窗口,多家运营商围绕热门演出、IP联名等展开促销,也为高端客群回流提供了催化剂。与此同时,部分场馆在春节前进行改造或开出新区域,体现出运营商在“客层与坪效”上的加码。

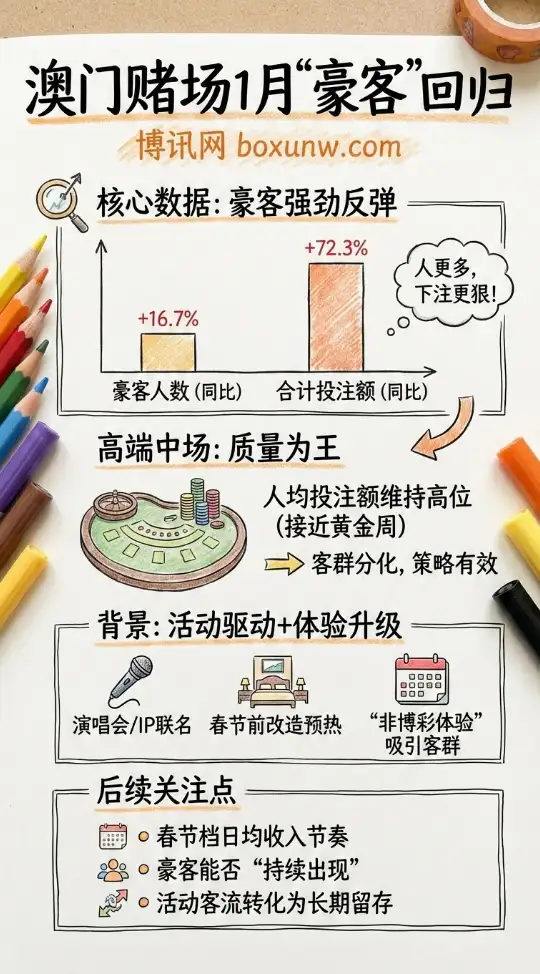

核心数据:豪客人数同比+16.7%,投注额同比+72.3%

根据花旗1月桌台调研口径(将单手下注达到一定门槛的玩家归类为“whales/豪客”):

- 豪客人数:观察到的豪客为28人,上年同期为24人,同比增加16.7%

- 豪客合计投注额:合计约810万港元(约104万美元),上年同期约470万港元(约60万美元),同比大增72.3%

- 单个豪客平均投注额:推算约29万港元/人,同比提升约49%

- 超大额下注更常见:调研期间还观察到单手下注50万港元或以上的豪客数量明显多于去年同期

- 单笔极值:市场报道提到,调研期内出现过单注达到100万港元级别的下注

一句话总结:人更多、下注更狠,而且“更大的那批下注”出现频率也更高。

高端中场同样“硬”:人少了,但人均更高了

除了豪客,花旗也给出了高端中场(premium mass)的一组“质量型”信号:

调研观察到的高端中场玩家规模较去年同期有所回落,但人均投注额维持在高位,并被形容为接近去年黄金周水平。

这种组合通常意味着两件事:

- 客群在分化:更“随便逛逛”的客人减少,但愿意在高端区停留、持续下注的人还在;

- 运营商的策略有效:通过活动、服务、房间与产品,把高消费客群更集中地导向高端区域。

发生了什么:活动驱动叠加场内产品升级,“豪客体验”在加速

从市场层面的观察来看,1月高端表现走强,可能与几条线索相关:

- 演唱会/活动带动的“目的性出行”:热门演出与周末活动会把一部分高消费客群带到澳门或带动延长停留时间

- 高端产品更密集:有运营商开出新博彩区域,或将原本的空间改造为更适配中场/高端中场的配置

- 春节前改造与营销加码:部分物业在春节前进行翻新或优化动线,本质上是提前为旺季承接更高质量客流

需要强调的是,桌台调研属于抽样观察,更适合用来判断趋势,而不是等同于官方收入口径。但从“人+下注强度”的组合看,本轮信号偏正面。

为什么这组数据值得盯:它可能领先于收入数据,且影响利润结构

在澳门的利润结构里,“高端中场”长期被视为更优质的板块:既能贡献更高投注强度,又通常比传统贵宾厅模式更可控。豪客回归、且下注显著加码,往往意味着:

- 高端客群信心在修复:愿意下更大筹码,本质上是对出行、消费与体验的综合判断

- 旺季前的“预热”更扎实:若春节档延续这种强度,市场对一季度表现的预期可能会进一步抬升

- 竞争会更卷:当高端客群成为“确定性更强的增长来源”,运营商之间在活动、房间、餐饮与高限产品上的竞赛会更激烈

同时,从行业层面看,官方数据也显示,2025年四季度澳门VIP百家乐占比出现回升,这说明高端需求并非单点,而是存在更广泛的结构性变化。结合花旗的1月观察,高端消费力回流的叙事正在被更多数据拼起来。

后续关注点:春节档、日均收入节奏与“高端客群留存”

接下来,市场大概率会继续围绕三件事定价:

- 春节假期(农历新年)期间的日均博彩收入节奏:假期前后通常会出现波动,关键在于回落幅度与恢复速度

- 豪客与高端中场能否“持续出现”:一两次大额下注不难,难的是“持续密度”

- 活动带来的客流能否转化为长期留存:演唱会能带来人,但能否把人变成“复购”,最终要看整体体验与产品力

总体来看,1月这份花旗调研释放的信号偏强:高端客群不仅回来了,而且出手更重。对澳门赌场市场而言,这比单纯“人多了”更关键。