bet365披露2024/25财年收入达40亿英镑,但税前利润明显下滑。核心原因在于加速进入新监管市场、退出部分市场带来的重组费用,以及本地化产品与团队投入上升。展望2025/26,bet365战略基本不变,但2026年税负变化将成关键变量。

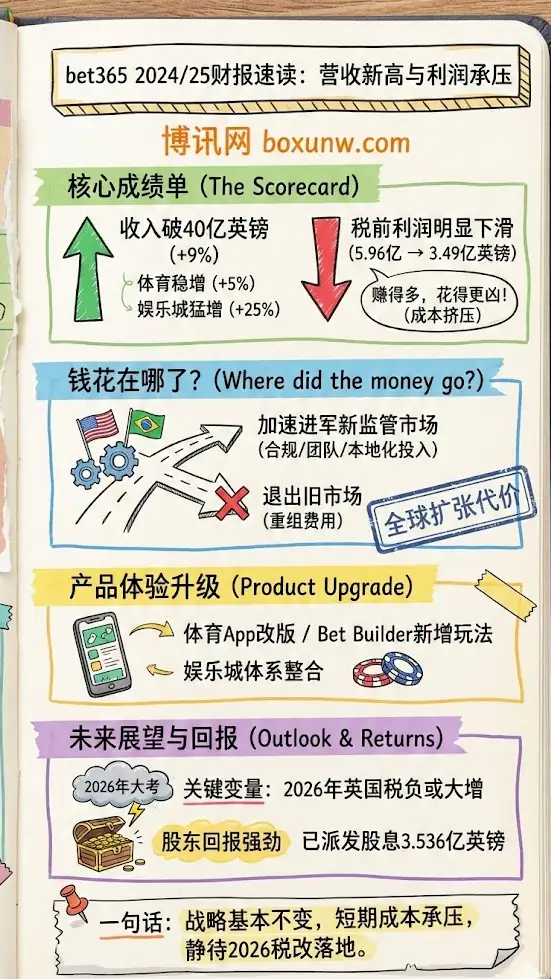

2024/25财年(截至2025年3月),bet365交出了一份“营收继续涨、利润被成本挤压”的成绩单:收入站上40亿英镑,但利润端下滑明显。公司同时强调,2025/26财年及更长期的整体策略将保持大体稳定。

Bet365在200个国家拥有超过3500万客户,全球员工超过5000人。

注意:bet365已退出中国。详见:bet365正式退出中国博彩市场

收入端:增长主要来自赌场业务拉动

从营收结构看,bet365这一年并非“躺赢”,而是靠两条腿走路:体育博彩稳步增长,赌场业务更猛。

- 2024/25财年营收:40亿英镑

- 同比增长:9%(上年为37亿英镑)

- 增长来源:体育博彩收入增长约5%,赌场业务增长约25%

这意味着,bet365的增长并不只靠赛事热度,更依赖线上娱乐综合盘的扩张能力。

利润端:数字很直观——“赚得多,但花得更凶”

如果只看营收,bet365依旧是巨头;但一看利润,就能感受到扩张期的“代价”。

- 税前利润:从5.96亿英镑降至3.49亿英镑

- 经营利润:从3.657亿英镑降至2.174亿英镑

- 财年总利润:从5.065亿英镑降至3.385亿英镑

利润下滑并不意外,关键在于成本快速抬升。

成本上涨的两条主线:进新市场 + 退旧市场

bet365给出的解释很明确:进入更多“本地合规监管市场”,意味着更高的直接成本、税费、牌照费用与运营投入。

- 直接成本:从6.868亿英镑升至8.965亿英镑

- 重组/调整成本:约5920万英镑(与退出部分市场、组织调整相关)

- 行政费用:约3.247亿英镑(受重组与扩张投入影响)

简单说就是:合规化扩张要砸钱,退出不合适的市场同样要付出“离场成本”。

全球扩张:美洲加速落子,美国多州推进

过去一年,bet365把扩张重点放在大西洋两岸:南美与北美同步推进,同时也进入欧洲部分新市场。

- 新进入/拓展市场包括:秘鲁、巴西、塞尔维亚

- 美国多个州推进上线:伊利诺伊、田纳西、堪萨斯、马里兰等

- 北美团队与据点建设:在科罗拉多州丹佛设立办公室,并在财年期后完成购买

这类扩张通常伴随本地化产品改造、市场营销投入、招聘与合规成本上升,也会带来新的税费压力。

产品投入:不只开新坑,也在持续“打磨主站体验”

bet365在成熟市场同样加大了产品侧投入,重点围绕体育博彩体验与赌场业务整合两端发力。

- 体育端升级:网站与App改版、Bet Builder、Bet Boost、虚拟体育产品扩充

- 玩法覆盖扩展:更多赛前与滚球选项,虚拟赛马/足球/篮球/棒球覆盖增强

- Bet Builder新增项目:如飞镖、手球等

- 娱乐城整合:将游戏产品统一到单一“Casino”体系,并与多家头部供应商推进合作

这类“产品+体验”的投入短期会压利润,但往往是平台长期留存与ARPU提升的底层工程。

2025/26展望:战略“基本不变”,但2026税负是最大变量

bet365的口径是继续坚持拿本地牌照、优先进入具备长期可持续收入的监管市场。换句话说,扩张逻辑不会变,只是节奏与投入结构会更谨慎。

不过,行业更关注的是2026年的税负变化。按照公开表述,自2026年4月起,英国线上博彩的相关税负将显著抬升(以线上博彩GGR为基础的税率提高至40%)。对bet365这类英国背景的巨头而言,这既是压力,也是一次行业洗牌窗口:小公司可能更难扛住税负与合规成本,巨头反而有机会抢份额。

与此同时,bet365的多国布局也意味着:英国利润受压时,其他区域的增长能否对冲,将成为财务表现的关键看点。

股东回报:仍是“能分红的巨头”

尽管利润下滑,bet365仍保持盈利,并继续向股东释放现金回报。

- 截至2025年3月,向股东派发股息:3.536亿英镑

- 上年股息:1.10亿英镑

这说明公司在扩张周期里仍维持了较强的现金创造能力与资本调配空间。

一句话总结

bet365这份财报的核心信息很清晰:营收继续创新高,但全球合规扩张与市场退出带来的成本上行,短期明显压缩利润。进入2025/26,方向不变,真正的“压力测试”将出现在2026年税负变化落地之后。

信息来源

bet365向英国Companies House提交的2024/25财年集团财务报表与管理层声明;行业公开报道与政策相关公开信息整理。

再存红利 | 存送10%最高1000元")

存款优惠 | 双12活动 | 参与条件与奖励规则")