Polymarket 委内瑞拉“入侵”合约争议持续发酵:美军突袭与“是否构成入侵”的定义之争,让数千万美元押注悬而未决;神秘账户踩点盈利又引爆内幕交易讨论。

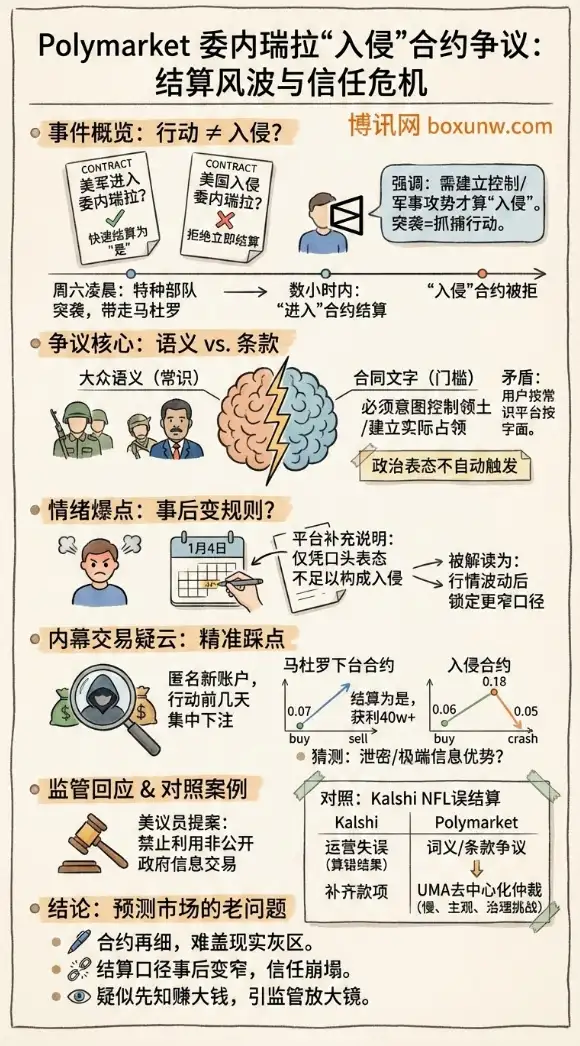

事件概览:为什么“有军人行动”却不等于“入侵”结算?

最近一轮争议,围绕的是 Polymarket 上两张看似相近、但结算门槛不同的合约:一张问“美国部队是否在截止日前进入委内瑞拉”,另一张问“美国是否入侵委内瑞拉”。

在多家外媒描述的时间线里,美方特种部队在周六凌晨对委内瑞拉展开突袭并带走了尼古拉斯·马杜罗。突袭发生后,平台在数小时内把“美军是否在委内瑞拉”的合约判定为“是”,但对“是否入侵”的合约拒绝立即结算,导致大量押注资金处于“事件发生了、钱却拿不到”的尴尬状态。

更关键的是,平台强调:只有当美军“开始一场意图建立对委内瑞拉任何部分控制的军事攻势”时,才会把“入侵”合约结算为“是”。在这一口径下,“突袭抓捕”被归类为“snatch-and-extract(突入抓捕并撤离)”式行动,而不是“建立控制”的入侵。

争议核心:合同文字的“控制权门槛”与大众语义冲突

从交易者角度看,争议并不在于“有没有发生军事行动”,而在于“入侵”这个词到底按谁的标准算。

平台的解释大致可以概括为两点:

- 是否“建立控制”:必须出现意图控制领土或建立实际占领/管控的军事攻势。

- 政治表态不自动触发:即便美国领导人公开表示要“接管/主导委内瑞拉政策”,如果平台认为这只是表态或谈判语境下的讲话,也不等同于合同所定义的“入侵”。

这就造成了典型的预测市场矛盾:用户按常识理解“入侵”,平台按合约文字理解“入侵”,而钱押在“词义边界”上时,任何一方都会觉得对方在“抬杠”。

情绪爆点:交易者为什么会觉得“规则在事后变形”?

引发众怒的,不只是“判定结果”,还有“信息呈现方式”。

在外媒引述的用户评论里,许多下注者认为:军事突入、抓捕国家元首、并宣称将主导其政策,这样的组合被排除在“入侵”之外,在直觉上难以接受。更让人敏感的是,平台在 1 月 4 日给合约加了说明性注释,强调“仅凭‘我们要运行/接管委内瑞拉’的表态不足以构成入侵”。在下注者看来,这种“补充说明”很容易被解读成:市场行情剧烈波动之后,平台在用更窄的口径“锁定结算”。

内幕交易疑云:一笔“踩点”交易如何让监管压力再度升温?

几乎与“入侵合约不结算”同时发酵的,是“信息优势交易”的质疑。

报道提到,一个在 12 月下旬新建的匿名账户,在行动发生前几天集中下注与委内瑞拉相关的多个合约,其中包括“马杜罗是否会在 1 月 31 日前下台/出局”。当时“是”的价格大约在 0.07 美元附近(隐含概率约 7%),该账户投入约 3.2 万美元;行动发生后,合约被结算为“是”,这笔仓位据称带来超过 40 万美元回报。

同一个账户还参与了“入侵”合约:曾以约 0.06 美元买入、在价格冲高后以约 0.18 美元卖出,提前锁定了约 200% 的账面收益;而当平台拒绝结算“入侵”后,价格又回落到约 5% 的低概率区间。

这类“时间点过于精准”的交易,会自然引发两种猜测:

- 确有泄密/内部消息(最严重的版本);

- 只是极端信息优势(例如对军事与政治信号的提前研判、或渠道更快)。

无论真相是哪一种,只要市场缺乏强约束的“内幕交易红线”,信任都会被持续消耗。

监管回应:国会议员推动“预测市场内幕交易禁令”

在舆论压力下,美国国会议员 Ritchie Torres 推出立法提案,核心方向是:禁止掌握非公开关键信息、尤其是政府体系内的相关人员参与某些预测市场交易,以降低“用公权信息换私人收益”的空间。法案名称被多家媒体称为《Public Integrity in Financial Prediction Markets Act of 2026》。

需要注意的是:这类提案即便提出,也仍要面对“预测市场究竟算金融合约还是博彩”的监管边界问题,以及平台是否在美国本土、是否受同一套执法体系覆盖等现实难题。

对照案例:Kalshi 的 NFL 胜场合约“误结算”风波

同一波报道里,另一个平台 Kalshi 也被点名——但问题不是“解释合同”,而是“把结果算错了”。

多家报道与行业人士披露,Kalshi 曾在 NFL 赛季尚未正式结束时就结算了部分球队胜场(win total)合约,导致一些本该盈利的持仓只拿回本金而没拿到应得收益,引发社交媒体强烈反弹。随后 Kalshi 改口,表示会向到期时持有正确“是”头寸的用户按每份合约 1 美元的全额结算价值支付,并称已补齐包含盈利在内的款项。

这起事件和 Polymarket 的争议形成一种“镜像对照”:

- Polymarket 更像是“词义/条款争议”;

- Kalshi 更像是“运营结算失误”。

但共同点也很明显:预测市场要想规模化,结算与纠纷处理能力就是生命线。

机制层面:为什么“结算风险”是预测市场绕不开的成本?

很多人误以为“预测市场=更聪明的民意与信息聚合”,但从平台工程角度看,它更像一套“把现实世界映射到合约”的系统,而现实世界充满模糊地带。

以 Polymarket 为例,其争议处理并非完全由平台拍板,而是依赖 UMA 的预言机与争议流程:市场提出结算后存在挑战窗口,若被质疑可进入更长的讨论期并交由 UMA 代币持有人投票裁决。流程的设计初衷是“去中心化仲裁”,但代价是:

- 速度更慢:争议期与投票期会延迟资金解锁;

- 主观题更难:越接近“定义题/语义题”,越容易引发撕裂;

- 治理结构会被审视:投票权集中度、证据质量、动机博弈都会影响公信力。

给普通围观者的一个结论

这次委内瑞拉相关合约把预测市场的三条“老问题”再次推到台前:

- 合约写得再细,也很难覆盖现实世界的所有灰区;

- 结算口径如果让用户感觉“事后变窄”,信任会快速崩塌;

- 一旦出现“疑似提前知道结果的人赚大钱”,监管与舆论都会把平台推上放大镜。